Az utasbiztosítás évről évre nagyobb népszerűségnek örvend az utazást tervezők körében, ezt támasztják alá a Magyar Nemzeti Bank adatai: 2024-ben rekordot döntött az utasbiztosítási piac, több mint egymillió egyszeri díjas utasbiztosítást kötöttek a magyarok, ami 20 százalékkal magasabb az egy évvel korábbi számokhoz képest.

Utasbiztosítást már napi néhány száz forintból köthetünk, nem érdemes tehát kockáztatni, egy külföldön bekövetkező rendkívüli esetnél ugyanis komoly egészségügyi és anyagi védelmet jelenthet. A megfelelő utasbiztosítás kiválasztásakor több szempontot érdemes figyelembe venni, illetve célszerű az egyes biztosítók ajánlatait is összevetni. Alábbi körképünkkel a választásban igyekszünk útmutatást adni. (FÉBÉSZ)

MIRE NYÚJT FEDEZETET?

Az utasbiztosítás külföldi utazás során váratlanul bekövetkező megbetegedésre, balesetre, poggyászkárra, valamint a biztosítási kötvényben meghatározott egyéb kockázatokra nyújt fedezetet. A szerződésről fontos tudni, hogy egyszeri díjas, a biztosítási díjat azonnal, egyösszegben kell megfizetni, illetve, hogy a biztosító által kiállított kötvény az előre meghatározott utazási időtartamig érvényes. A biztosítók kínálatában számtalan konstrukció közül lehet választani, melyek díjaikban, a vállalt kockázatokban és a biztosítási szolgáltatások értékhatárában is különböznek egymástól. Érdemes tehát tájékozódni és az utazási célunkhoz leginkább megfelelő biztosítási terméket választani.

MILYEN EGYÉB SZOLGÁLTATÁSOKRA TERJEDHET KI?

Az utasbiztosítások a tipikus utazási kockázatokon túl kiterjedhetnek olyan szolgáltatásokra is, mint például a sérült vagy beteg biztosított hazaszállítása, váratlan esemény bekövetkezésekor információnyújtás, elveszett útiokmányok pótlásához kapcsolódó költségek térítése, tolmácsszolgálat, jogvédelem (ügyvédi költség, óvadék, illeték kifizetése), személygépkocsi hazaszállítás stb. A szolgáltatások köréről a kiválasztott biztosítás termékismertetőjéből és a biztosítási feltételekből tájékozódhatunk.

MIÉRT JÓ? – ASSZISZTENCIA SZOLGÁLTATÁS

Az utasbiztosítások ma már rendszerint tartalmaznak asszisztencia, azaz segítségnyújtási szolgáltatást, melynek lényege, hogy a bajba került ügyfél elsőként a biztosító által megadott – legtöbb esetben magyar nyelvű, éjjel-nappal elérhető – ügyfélszolgálatot hívja fel. Az ügyfélszolgálat informálja a biztosítottat a további teendőkről, lehetőségekről, a megkötött utasbiztosítási szerződés feltételei szerint gondoskodik ellátásáról, például mentőt küld, tolmácsol stb.

Több társaság feltételei között szerepel, hogy amennyiben a biztosítottnak külföldi útja során egészségügyi ellátásra vagy jogsegélyszolgálatra van szüksége, köteles felvenni a kapcsolatot az asszisztenciaszolgálattal. Az előzetes jóváhagyás nélkül igénybe vett szolgáltatások esetében a biztosító kötelezettsége bármely kár vonatkozásában a feltételekben előre meghatározott összegre korlátozódik, kivéve, ha a biztosított egészségügyi állapota igazoltan nem teszi lehetővé az előzetes jóváhagyáskérést. Egyes módozatok esetében lehetőség van arra, hogy a turista maga fizessen a kezelésért, és az így keletkező orvosi és gyógyszertári számlákat utólag nyújtsa be a biztosítónak, azonban e megoldáshoz a társaságok többsége értékhatárt szab, és ha a keletkezett költségek meghaladják azt, mindenképpen fel kell hívni előtte az asszisztenciaszolgálatot.

KORLÁTOZÁSOK, KIZÁRÁSOK

A biztosítások rendszerint tartalmaznak bizonyos kizárásokat és korlátozásokat, ezek köréről még a szerződéskötés előtt célszerű tájékozódni a termékismertetőkből és a biztosítási feltételekből. A kizárásokra a biztosító nem köteles fizetni, ilyen esetek például a háború, zavargás, öngyilkosság vagy annak kísérlete, egyes sporttevékenységek, vagy nem megfelelő sportfelszerelés használata, krónikus betegség (ha a betegséget az utazást megelőző 12 hónapban kezelték), Konzuli Szolgálat által utazásra nem javasolt országok és térségek látogatása stb.

A korlátozások között célszerű megemlíteni például, hogy egyes biztosítónál a fizikai munkára csak pótdíjjal érvényes a biztosítás, 70 év felett limitig térül a sürgősségi ellátás, a biztosított csak 80 év alatti természetes személy lehet, illetve, hogy a biztosító mentesül a károk megtérítése alól, ha a biztosított elmulasztja a biztosítási esemény előírásoknak megfelelő bejelentését és emiatt lényeges körülmények kideríthetetlenné válnak.

MILYEN ESETBEN SZÁMÍTHATUNK PÓTDÍJRA?

A társaságok az Európán kívülre történő utazás esetében kötött szerződésekre általában pótdíjat számítanak fel.

Amennyiben úticélunk Európán kívül van, minden esetben célszerű előzetesen meggyőződni arról, hogy szükség van-e pótdíjfizetésre vagy sem, mivel a biztosító társaságok országbesorolása, sőt még Európa definíciója sem egységes. A magas életkor és a betegségre való hajlam szintén nagyobb kockázatot jelent a biztosítók számára, ezért ilyen esetekben általában életkori pótdíjat számítanak fel. Egyes módozatoknál továbbá pótdíj ellenében biztosítható a veszélyes sportot űzők magasabb kockázatú tevékenysége is. Az utasbiztosítások díjai jellemzően gyermek-, családi és csoportos kedvezménnyel csökkenthetők.

OLVASSUK EL A BIZTOSÍTÁSI FELTÉTELEKET!

Ahogyan arra már a fentiekben is utaltunk, a biztosítási feltételekből tudunk teljes körűen tájékozódni a kizárt kockázatokról és a korlátozásokról, valamint többek között arról, hogy biztosítási esemény bekövetkezésekor milyen iratokat (baleseti jegyzőkönyv, költségeket igazoló számlák, orvosi igazolás stb.) kell benyújtani a biztosító társasághoz. Utóbbiakkal érdemes tisztában lennünk, ugyanis ezek utólagos pótlása mindig nehézkes. A biztosítási feltételek áttanulmányozása nélkül ne kössünk biztosítást.

MIT KELL TUDNI AZ EURÓPAI EGÉSZSÉGBIZTOSÍTÁSI KÁRTYÁRÓL?

Az Európai Egészségbiztosítási Kártya az átmeneti jelleggel az Európai Gazdasági Térség bármely tagállamában, valamint Svájcban, továbbá az Egyesült Királyságban tartózkodó személy számára az orvosilag szükséges ellátások igénybevételére jogosít. A kártyát a kormányhivatal, kormányablak, valamint a Nemzeti Egészségbiztosítási Alapkezelő (NEAK) adja ki kérelemre. Csak olyan személy igényelheti, aki jogosult magyar egészségügyi szolgáltatás igénybevételére.

Fontos kiemelni, hogy miután a turisták által sűrűn látogatott üdülőhelyek környékén az orvosok döntően magánpraxisban működnek, illetőleg bizonyos államokban a magyarországinál szűkebb a társadalombiztosítás keretében igénybe vehető szolgáltatások köre, továbbá egy külföldön elszenvedett baleset esetén a hazaszállítást csak kivételes esetben fedezi a kötelező egészségbiztosítás, mindenképpen ajánlatos megfontolni utasbiztosítás megkötését is. A kártya tehát nem helyettesíti az utasbiztosítást.

HOL KÖTHETJÜK MEG?

Utasbiztosítást leggyorsabban interneten, vagy telefonon köthetünk, de e mellett személyesen bankfiókokban, utazási irodákban, repülőtereken is van rá mód. Jó tudni, hogy a biztosítást kizárólag az utazás megkezdése előtt köthetjük meg, az ezt követően, tehát az utazás ideje alatt megkötött szerződés érvénytelen. A biztosítási kötvényt online szerződéskötés esetén e-mailben kapjuk meg a díjfizetést követően.

MIT TEHETÜNK, HA VITÁNK TÁMAD A BIZTOSÍTÓVAL?

Ha vitánk támad a biztosítóval a kárrendezést illetően, először az érintett biztosítónál kell panaszt tennünk. Ezt megtehetjük szóban (személyesen, telefonon), vagy írásban (e-mailben vagy postai tértivevényes levélben). Amennyiben panaszunkat a biztosító elutasítja, a Magyar Nemzeti Bank mellett működő Pénzügyi Békéltető Testülethez fordulhatunk igényérvényesítéssel.

HOGYAN VÁLASSZUNK?

Az utasbiztosítás kiválasztása előtt számtalan dolgot kell mérlegelnünk annak érdekében, hogy az utazási célunkhoz legmegfelelőbb biztosítást válasszuk. Érdemes átgondolni, hogy milyen vagyoni értékeket viszünk magunkkal, baleset esetén milyen színvonalú egészségügyi ellátást várunk el, a célországban mennyire magasak a betegellátási, baleseti költségek, milyen az egészségi állapotunk és mi az utazásunk célja (például városlátogatás, extrém sportolás).

Ezek ismeretében döntsünk arról, hogy a biztosítók kínálatában elérhető biztosítások közül elegendő-e egy kevesebb szolgáltatást nyújtó, alacsonyabb díjazású, vagy szükségünk van a magasabb fedezetet nyújtó módozatra. Ha például olyan helyre készülünk, ahol a hazaihoz képest sokszorosába kerül az egészségügyi ellátás, akkor érdemes olyan biztosítást választani, amely magas vagy korlátlan fedezetet nyújt ilyen esetekre. Sportrajongók normál utasbiztosításuk mellé, pótdíj ellenében kiegészítő sportbiztosítást is köthetnek, amely fedezetet nyújthat vadvízi evezés, búvárkodás, síelés és más sporttevékenység közben bekövetkezett baleset esetén.

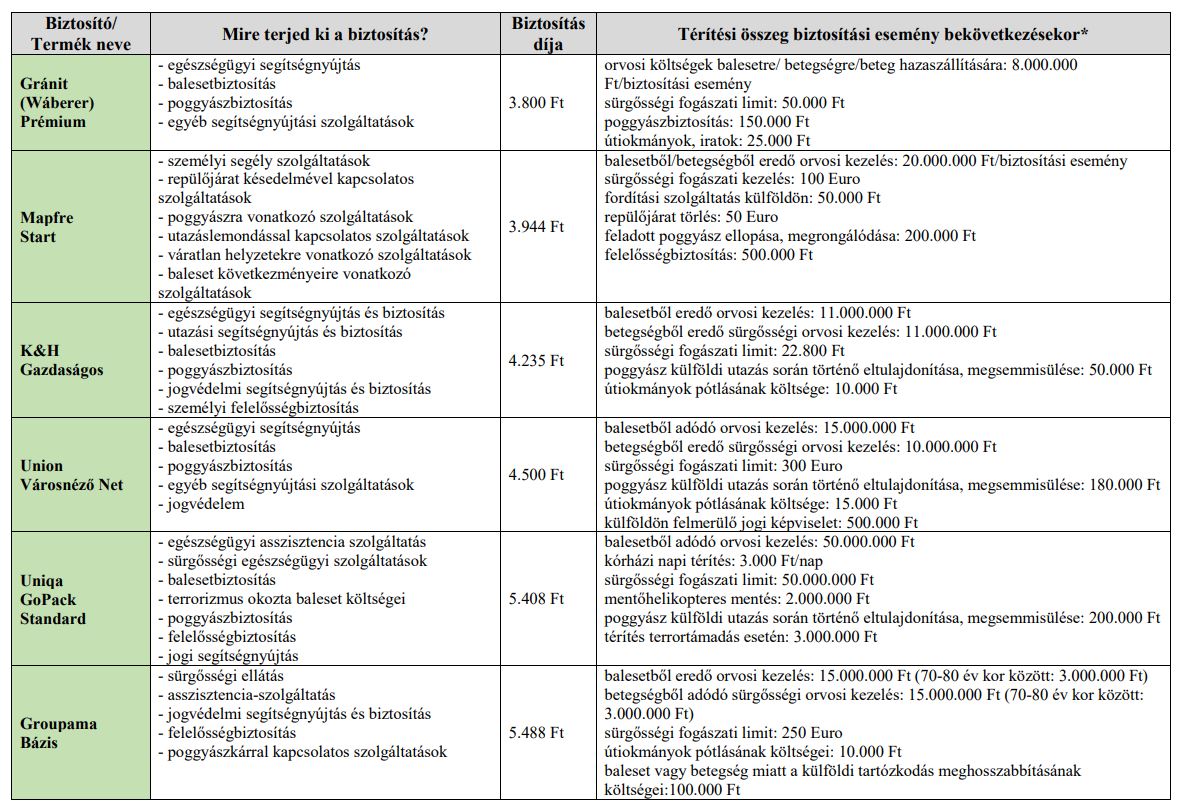

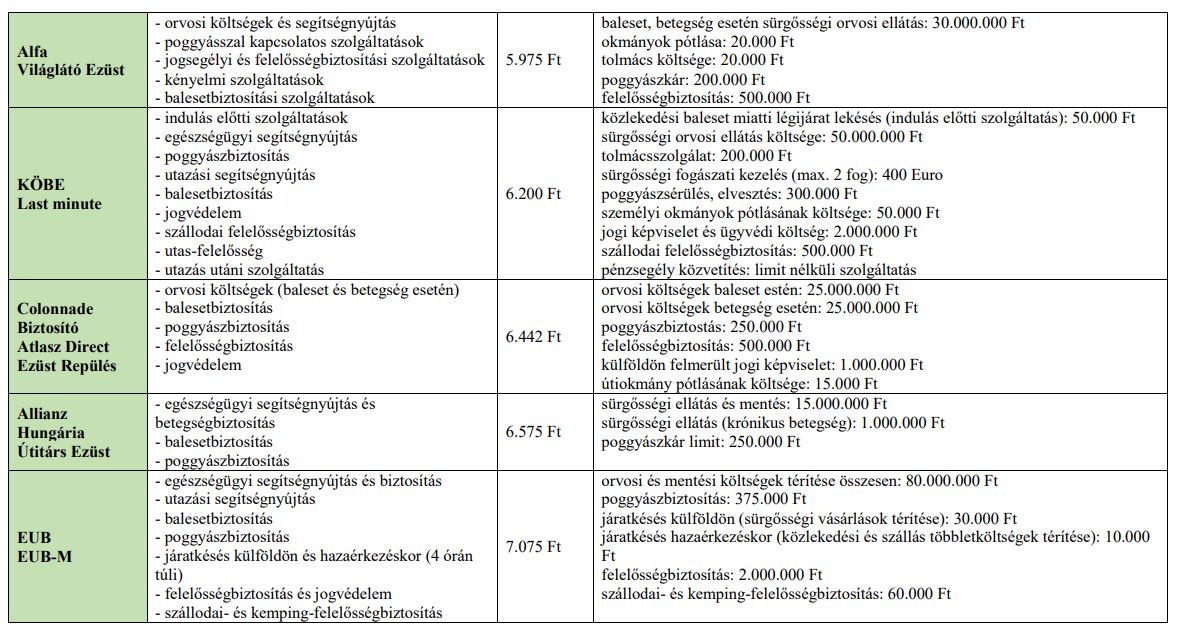

Termék-összehasonlító körképünkben a választást segítve 11 biztosító ajánlatait tekintettük át és foglaltuk táblázatba. Mindegyik biztosítónál az olcsóbb biztosítási terméket szerepeltettük. A táblázatban feltüntettük a biztosítások díjait, a fedezetek körét, illetve az egészségügyi ellátásokra, egyéb szolgáltatásokra vonatkozó térítési összegeket, melyek összevetése segítséget adhat az utazásunkhoz leginkább illeszkedő termék kiválasztásában.

A díjszámítás alapján egy 3 fős család, 5 napra legolcsóbban 4.000-5.000 Ft-ért köthet biztosítást repülős utazásra, ami nemcsak a betegségből, balesetből eredő orvosi segítségnyújtásra terjed ki, hanem tartalmaz például poggyászbiztosítást, útiokmányok, iratok pótlását, külföldön felmerülő jogi képviseletet, felelősségbiztosítást stb. Nem érdemes tehát kockáztatni, s az utasbiztosítás díján spórolni, hiszen egy jól megtervezett nyaralás is hozhat olyan váratlan helyzeteket, mely biztosítás nélkül jelentős anyagi terhet jelenthet.

* A felsorolás nem teljeskörű. Az utasbiztosítási termékre vonatkozó teljes körű, részletes szerződéskötés előtti és szerződéses tájékoztatás a termékismertetőben és az utasbiztosítási szerződési feltételekben érhető el.

(Megjegyzés: A biztosítási költség összege 2 felnőtt és 1 gyermek utazására vonatkozik. Úti cél: Európa; utazás módja: repülő; utazás célja: általános; utazás időtartama: 5 nap).

Forrás: clb.hu