A koronavírus okozta bizonytalan helyzet miatt a Kormány több intézkedést is bevezetett a hitellel rendelkezők megsegítésére és a fogyasztási hitelt felvenni szándékozók védelmére.

A 2020. március 19-től hatályos Kormányrendelet értelmében, az adósok 2020. december 31-ig fizetési haladékot (fizetési moratórium) kapnak a hitel- és kölcsönszerződésből, illetve pénzügyi lízingszerződésből eredő tőke-, kamat-, illetve díjfizetési kötelezettség teljesítésére.

A moratórium lényege, hogy egy meghatározott időszakra fizetési haladékot biztosít az adósok számára, annak lejártával azonban a meg nem fizetett törlesztőrészleteket és kamatot teljesíteni kell. (FÉBÉSZ)

Engem is megillet?

A moratórium szabályait a 2020. március 18. napján huszonnégy órakor fennálló szerződések alapján már folyósított kölcsönökre kell alkalmazni. Természetesen nem kötelező igénybe venni a moratóriumot, tehát lehetőség van az eredeti szerződési feltételek szerint fizetni az esedékes törlesztőrészleteket. Erre irányuló szándék esetén viszont az adósnak külön értesítenie kell a bankot.

Említést érdemel, hogy azok a szerződések, amelyek a veszélyhelyzet fennállása alatt járnak le, 2020. december 31-ig meghosszabbodnak.

Nem emelkedhet a törlesztőrészlet

A Magyar Nemzeti Bank javaslatára született új, adósokat támogató szabály, hogy 2021. január 1-jétől a hitelek eredeti törlesztőrészletének nagysága nem növekedhet. A legtöbb adós számára tehát mindez futamidőhosszabbítást jelent, ami lehetővé teszi, hogy a havi terhek teljesítése az ügyfelek számára ne okozzon aránytalan nehézségeket. A vonatkozó 62/2020. Kormányrendelet kimondja, hogy a futamidő úgy hosszabbodik meg, hogy az esedékessé váló törlesztőrészlet és a fizetési moratórium alatt keletkező, részletekben megfizetendő kamat összege együttesen ne haladja meg az eredeti szerződés szerinti törlesztőrészletek összegét.

Nincs szó kamatmentességről!

A moratórium nem jelent kamatmentességet, tehát a fizetési moratórium ideje alatt felhalmozódott kamatot meg kell fizetni, méghozzá a hátralévő futamidőben évente egyenlő részletekben, az esedékes törlesztőrészletekkel együtt. Az ügyfeleket védő szabály ennek kapcsán, hogy a kamat nem tőkésíthető. Ez azt jelenti, hogy a tőketartozást nem lehet a fizetési moratórium ideje alatt nem teljesített kamat összegével megnövelni, azaz nem számítható fel kamatos kamat.

Maximált THM

A fizetési moratóriummal egyidőben új szabályozás lépett életbe a 2020. március 19. napját követően kötött szerződés alapján felvenni szándékozó fogyasztói hitelek vonatkozásában. Ennek lényege, hogy a fogyasztási hitelek esetében, a THM nem haladhatja meg a jegybanki alapkamat öt százalékponttal növelt mértékét, tehát jelenleg maximum 5,90% lehet.

További fizetési könnyítések

A 2020. március 25-től hatályos 62/2020. Kormányrendelettel további könnyítések bevezetésére is sor került. Ennek alapján a fizetési haladékot a munkáltatói kölcsönökre, továbbá a Nemzeti Eszközkezelő Programban részt vevő természetes személyek vételárrészlet-fizetési és bérletidíj-fizetési kötelezettségére is alkalmazni kell. A kormányrendelet kimondja továbbá, hogy az adós hiteltörlesztési kötelezettségeiért helytállni köteles személyekre is kiterjed a moratórium, valamint a főhitelező részére fizetendő minimális törlesztőrészlet megfizetésére, a bíróságon kívüli adósságrendezési megállapodásban, bírósági adósságrendezési egyezségben, valamint a bírósági adósságtörlesztési végzésben megállapításra kerülő, vagy megállapított fizetési kötelezettségek teljesítésére is, a 2020. március 19-e után esedékessé váló törlesztési részletekre vonatkozóan.

A babaváró kölcsön esetén fizetendő kezességvállalási díjat a fizetési moratórium fennállásának időtartama alatt elengedik.

Összehasonlítottuk

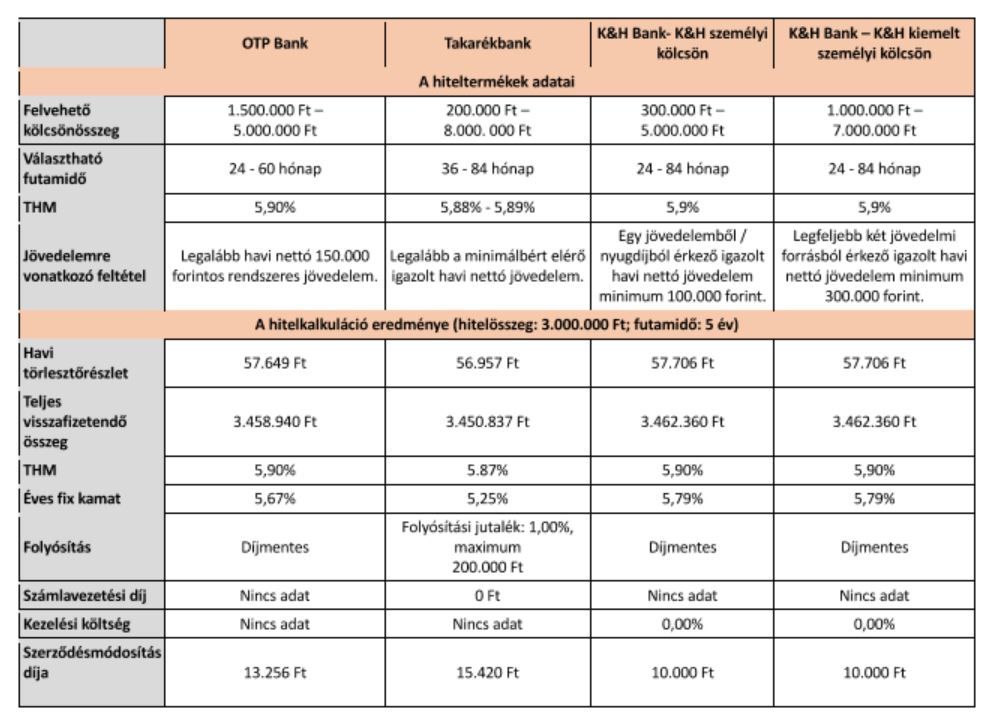

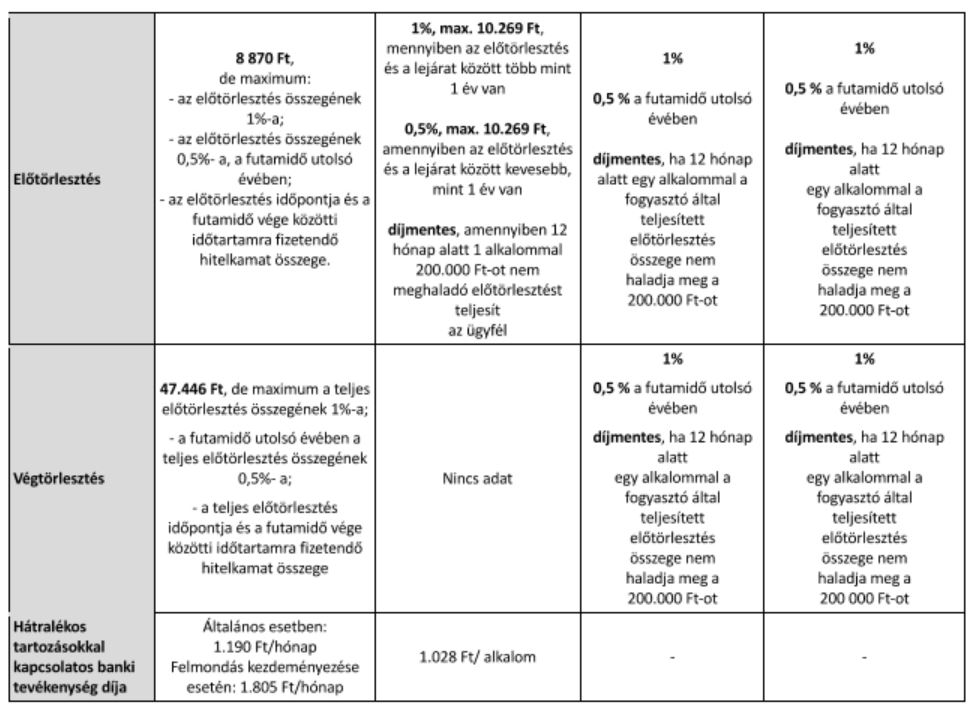

Több bank vonatkozásában is megvizsgáltuk, hogy azok milyen feltételekkel nyújtanak fogyasztói hitelt a napokban életbe lépő változások után. Jelenleg három pénzintézetnél, az OTP Banknál, a Takarékbanknál és a K&H Banknál érhetők el az új feltételeknek megfelelő hitelek. A többi pénzintézet a vizsgált hiteltermékek értékesítését átmenetileg felfüggesztette.

A vizsgált három pénzintézet által kínált hiteltermékek adatait a táblázatba foglaltuk, továbbá kalkulációt végeztünk egy 3 000.000 Ft-os 5 évre felvett hitelre vonatkozólag, melynek adatait összehasonlítás céljából szintén feltüntettünk.